Newsletter 197 – 03.11.2025

Argentina viene de un largo período complicado para la producción frutícola debido a políticas que afectan al mercado interno y a conflictos sociales. Las economías productivas sufrieron bajo una gran carga impositiva, elevados costos y falta de rentabilidad, lo que llevó a un achicamiento del sector y la caída de las exportaciones. El gobierno de Milei trajo un cambio abrupto, procurando normalizar la economía, logrando una fuerte baja inflacionaria y un achicamiento del Estado. La estabilidad lograda y la menor inflación permite ordenar las empresas y dar nuevamente previsibilidad. Pero la reactivación de la economía está tardando en darse ante la enorme deuda pública, años de desajustes y la falta de recursos.

La evolución del sector citrícola es un claro ejemplo de los vaivenes de la política y economía argentina. Años de crisis llevaron a una reducción de la superficie cultivada y caída de las exportaciones. Aunque la economía interna no fue del todo responsable, también incidieron las tendencias a nivel global, principalmente en el caso del limón. Este sufrió bajo la alternancia de períodos de gloria y con años muy desfavorables, como fueron los últimos. Años de expansión llevaron a una sobreoferta y derrumbe de los precios, lo que golpeó fuertemente a la economía de Tucumán, que es la primera productora e industrializadora mundial de limón. Ante un escenario desfavorable se eliminaron plantaciones, cerraron algunos establecimientos y se rediseñaron estrategias.

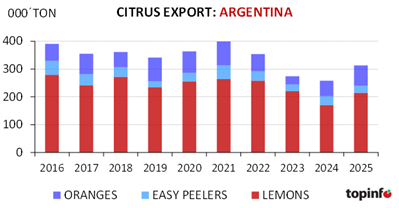

Ante la reducción de superficie también cayó la producción, lo que se hizo sentir en la exportación del limón frescos. El mínimo se alcanzó en el 2024 cuando se exportaron 170.000 ton de limones en fresco. En este caso, también incidieron los mercados externos, que en el 2024 fueron desfavorables. El 2025 se presentó más positivo, debido a mermas en la producción del hemisferio norte, lo que llevó a una recuperación de las exportaciones australes, principalmente en los envíos a Europa y a Rusia. Esto compensó la caída de las exportaciones a los EEUU, las cuales, frente a una nueva política comercial norteamericana, se retrajeron. Las exportaciones del 2025 se ubicarán alrededor de las 215.000 ton, un +26% que en el 2024. Pero aún no se alcanzaron los niveles del 2015-2022 cuando se exportaban unas 250.000 ton.

En contraposición a la exportación en fresco, Argentina se mantuvo como líder de la industria. La molienda se mantuvo durante los últimos años alrededor de 1,4 millones de toneladas. Incluso para esta campaña se espera superar este volumen.

Los cítricos dulces sufrieron aún más bajo las políticas negativas de los últimos años. Ante la imposibilidad de exportar fruta fresca, Argentina perdió importancia como proveedor internacional en este sector.

La producción de mandarinas se volcó a pleno al mercado interno, siendo la mandarina una de las frutas más abundantes y económicas de la oferta local. Costos internos elevados, ausencia de tratados comerciales, aranceles elevados y falta de inversión en variedades nuevas, llevaron a que las mandarinas argentinas ya no sean demandadas en los mercados externos. Hay exportaciones mínimas a Rusia, Canadá y al sudeste asiático. En los últimos dos años se sumó Brasil como destino atractivo. Pero se ha perdido el mercado europeo ante falta de competitividad, y aún no se ha logrado abrir el mercado de los EEUU. En la actual campaña se sumaron problemas productivos, por adversidades climáticas (exceso de lluvias, granizos, heladas), situación que también se sufrió en el 2023 y 2019. Con todo esto, las exportaciones se mantienen en niveles bajos (24.000ton), lejos de los niveles históricos de 30.000-50.000 ton.

En caso de las naranjas la situación se diferencia entre industria y fresco. La industria está refloreciendo ante la fuerte reducción productiva de los dos grandes productores de jugo de naranja, Brasil y EEUU. Los precios ofrecidos por las industrias son atractivos, por lo cual se industrializan crecientes volúmenes. En caso del mercado del fresco, al igual que en las mandarinas, la mayor parte se envía al mercado local. Solo un 6% se exporta en fresco. En el 2025 la exportación se ubicará alrededor de las 75.000 ton. Se distinguen dos destinos. Por un lado, está la Unión Europea que recibe anualmente unas 20.000 ton, volumen bastante constante. El otro gran destino es Paraguay. Los volúmenes fluctúan fuertemente, entre 6.000-40.000 ton/años. Compran calidades inferiores y es un negocio bastante informal, lo que se refleja en los muy bajos precios registrados por la aduana. Todos los otros mercados, son más bien menores, enviándose volúmenes acotados y de poca incidencia.

El total de cítricos frescos exportados en esta campaña se ubicará por encima de las 310.000 ton, lo que muestra una recuperación con respecto al 2024 y 2023, cuando los volúmenes fueron inferiores a las 300.000 ton. Pero aún hay un largo camino por andar, para alcanzar las 350.000-400.000 ton, habituales hace algunos años. La economía del país se ha normalizado, pero aún falta mucho como en inversiones en mejoras y nuevas variedades, reducción de los costos internos, mejoras en el sistema laboral, negociaciones internacionales, rebajas de aranceles, etc. Gracias al fortalecimiento que recibió el gobierno de Milei en las últimas elecciones, se profundizará el plan de gobierno, trabajándose fuertemente en una reforma laboral e impositiva. Esto favorecerá al sector frutícola, cuyo desarrollo se ve frenado por el complejo sistema laboral y la elevada carga impositiva.

Autores: Ing.Agr. Betina Ernst