Newsletter 111 – 24.02.2021

Temporada 2020/21: Chile – Argentina

CHILE: Amplia experiencia e industria madura

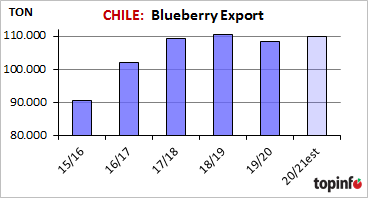

Chile fue el país pionero de los arándanos australes. Hace 30 años cultiva y exporta arándanos, siendo por lo tanto una industria muy madura, con una larga experiencia. Fue durante muchos años el primer exportador austral. Las exportaciones registraron una fuerte tendencia ascendente, hasta estabilizarse en las últimas temporadas en 110.000 toneladas. Al arándano fresco, hay que sumarle el congelado, del cual el año pasado exportó 45.000 tons. Por lo cual la exportación total de arándanos fue de 155.000 tons.

Actualmente Chile posee una superficie cultivada de 18.400 has. Más de la mitad se encuentra en las regiones centrales de Maule (32%) y Ñuble (22%). Las regiones más al sur, de Bíobío a Los Lagos concentran un 36%, mientras que, en el norte, de Coquimbo a O´Higgins, se ubica el 10 % restante. Maule fue la región que registró el mayor aumento de superficie durante los últimos años. El cultivo también se expandió en las regiones más australes, aunque a un ritmo menor. En las regiones del norte la superficie es bastante estable. Limitaciones agroclimáticas y la creciente competencia frenaron en estas regiones el entusiasmo por el arándano.

En su historia Chile pudo solucionar exitosamente los inconvenientes que surgieron, sea por el clima, alguna plaga o problemas comerciales. En los últimos años la situación mundial se complicó ante la creciente competencia por parte de nuevos productores, como son Perú, Méjico y Marruecos. Esta competencia se siente especialmente al principio y al final de campaña. Durante la plena temporada (diciembre a febrero) Chile sigue siendo el principal oferente.

Frente a esta situación la industria chilena replanteó sus estrategias apuntando a ser un proveedor de calidad superior. Hace 4 años el Comité de Arándanos de Chile lanzó su programa de verificación de calidad cubriendo los diferentes aspectos productivos y comerciales para asegurar que durante toda la campaña arribe fruta de calidad a los mercados. Entre los pilares fundamentales está la correcta selección de variedades, producción, cosecha y postcosecha. Una de las medidas adoptadas es la de incentivar a la exportación de variedades que aseguran llegar con calidad a los consumidores y desaconsejar aquellas que no garantizan suficiente calidad en destino. También se subieron los estándares de calidad, intensificaron los controles y aumentaron los asesoramientos a productores y exportadores. Se financió la adquisición de tecnología, como por ejemplo la compra de máquinas de selección óptica. El objetivo es claramente apostar a la calidad.

Con respecto a las variedades ya se observa en las últimas campañas el fuerte recambio. En el 2019/20 más del 50% de la exportación correspondió a 3 variedades: Legacy, Duke y Brigitta. De estas Legacy y Duke, junto con Draper y Emerald, pertenecen al grupo de las “variedades recomendadas” por el comité. En los últimos 5 años su participación en la exportación aumentó un 10%. Brigitta, junto con Jewel, Star y Ochlockonee, son de grupo “con restricciones para su exportación” y su participación cayó un 8%. Las “variedades no recomendadas” como la O´Neil, están desapareciendo.

Otro punto en el cual Chile está avanzando fuertemente, es en la producción orgánica. Cada vez un mayor porcentaje de su fruta se produce bajo este sistema. En el 2019/20 el 15% de sus exportaciones correspondieron a orgánico. Para la actual campaña se espera alcanzar el 20%. La pandemia incentivó el vuelco hacia este modo de producción. La producción orgánica se centra en el sur del país. Las regiones de Araucanía, Los Ríos y Ñuble aportaron en el 2019/20 el 67% del arándano orgánico exportado por Chile.

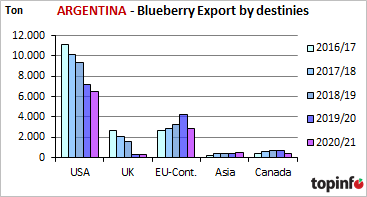

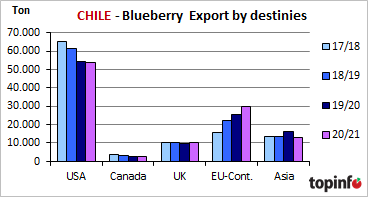

La actual campaña estuvo signada por la pandemia, un gran interés en los arándanos, aumento de las ventas, pero también precios más bajos que en otras campañas. La fuerte competencia presionó los precios para bajo, a tal punto de dejar fuera del sistema a las producciones menos eficientes. No faltaron las adversidades climáticas, como golpes de calor, vientos y lluvias. La campaña se inició en forma temprana, registrando su primer peak a mediados de diciembre y el segundo a mediados de enero. Así como se inició antes, también finalizará antes, ya que el calor y las lluvias de enero, aceleraron el final de campaña. Se estima que la misma finalizará con un total de 110.000 toneladas exportadas, volumen muy similar al de las últimas 4 campañas. EEUU se mantiene como principal destino, recibiendo la mitad de los envíos. Le sigue Europa continental, que continúa creciendo. En menos de 5 años triplicó las importaciones chilenas. El plus de Europa compensó la merma en el Lejano Oriente, destino que sufrió bajo la falta de interés, problemas comerciales y logísticos.

ARGENTINA: Replantear los objetivos

Fue el clásico proveedor temprano, estando prácticamente solo durante octubre y noviembre. Su industria se basó en iniciarse lo antes posible, por lo cual implantó variedades tempranas, buscó regiones precoces y trabajó con el envío aéreo. Pero el surgimiento de competidores muy fuertes en el mismo período y con ventajas competitivas complicó seriamente al desarrollo de la industria. La misma tuvo que replantear sus objetivos, concentrarse en las regiones y fincas más productivas, reducir costos y pasar de exportar volumen a calidad.

Al igual que Chile se está realizando un gran esfuerzo para transformarse en un proveedor de calidad, aprovechando el especial gusto del arándano argentino. Para lo cual se está realizando un gran recambio varietal. Las tradicionales como la O´Neil, Misty y Jewel están desapareciendo. Actualmente predomina la Snowchaser, Star, San Joaquin, Farthing, etc.

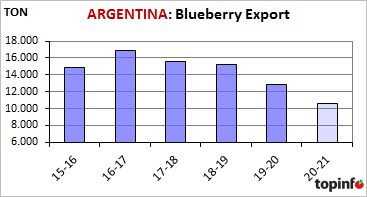

La campaña finalizó con una exportación cercana a las 10.500 tons, volumen un 17% inferior al 2019 y 30% inferior a los años 2017 y 2018. La caída se debe a los elevados costos y falta de tratados comerciales. Ante la menor competitividad el país se especializa en nichos o segmentos del mercado que aprecia el buen gusto del arándano argentino. Así se está apuntando a la producción orgánica, la cual se estima alcanzó el 30% de la última exportación. Con respecto a los costos, se busca reducirlos a través de un mayor vuelco hacia el envío marítimo. En la actual campaña por primera vez se logró enviar más por barco (57%) que por aire. En años previos solo el 10-20% salía por barco. Otra buena noticia es la eliminación del impuesto a la exportación de frutas que implementó el gobierno hace unas semanas.

Como ventaja frente a los países vecinos, cuenta con un mercado local de creciente importancia. En los últimos años el Comité de Arándanos realizó exitosas campañas publicitarias para difundir e incentivar el consumo interno.